So stellen Sie eine europäische Rechnung für den Import von US-Dienstleistungen aus

- Das Konzept der Mehrwertsteuer

- EU-MwSt

- Besteuerbare Transaktionen.

- Ermittlung des Ortes der Erbringung von Dienstleistungen für Mehrwertsteuerzwecke

- Bereitstellung von B2B-Dienstleistungen

- Bereitstellung von B2C-Dienstleistungen

- Praktische Beispiele

- Beispiel 1.

- Beispiel # 2.

- Beispiel # 3.

- Regeln für die Berechnung und Zahlung der MwSt. (B2B-Dienste)

- EU-Dienstleister - hat eine MwSt. Kunde (Empfänger) der Dienste das gleiche EU-Land - es gibt eine Umsatzsteuerungsnummer

- EU-Dienstleister - hat eine MwSt. Ein anderes EU-Land. Kunde (Empfänger) von Dienstleistungen - Es gibt eine Umsatzsteuerungsnummer

- EU-Dienstleister - hat eine MwSt. Kunde (Empfänger) von Dienstleistungen Andere EU-Land - Keine Mehrwertsteuernummer

- Nicht-EU-Dienstleister - keine Umsatzsteuernummer. Kunde (Empfänger) der EU-Dienste - hat eine MwSt-Nummer

- EU-Dienstleister - hat eine MwSt. Kunde (Empfänger) der Dienstleistungen Nicht-EU - keine Umsatzsteuernummer

- Häufig Gestellte Fragen

Das Konzept der Mehrwertsteuer

Mehrwertsteuer (MwSt.) - Mehrwertsteuer (Mehrwertsteuer) ist eine weit verbreitete Besteuerung in verschiedenen Ländern, die während der Produktion und der Verteilung des Werts eines Produkts oder einer Dienstleistung hinzugefügt werden. Die Steuerbetrag des Herstellers (Verkäufers) wird dem Budget gezahlt, aber minus der Steuerbetrag, der in den von ihm erworbenen Güter- oder Dienstleistungen inklusive der von ihm gekauften Dienstleistungen enthalten ist. Die Mehrwertsteuer ist eine indirekte Steuer, da die Steuer der Steuer in den Kosten der Waren (Dienste) enthalten ist und beim Kauf vom Verbraucher an den Verkäufer gezahlt wird, der wiederum die Steuer in den Staat zahlt.

In der Tat ist die Mehrwertsteuer uns eine Art Zuschlag für die Kosten der Waren. In der Regel zahlt das Unternehmen es nicht selbst, sondern eine Rechnung an den endgültigen Käufer. Die Steuerbetrag wird auf der Grundlage der Differenz zwischen den Kosten der Waren und ihrem Verkaufspreis berechnet. Das Geld geht an das Finanzministerium entlang der Kette: Von der ursprünglichen Produktionsstufe bis zum endgültigen Verkauf an den Käufer.

Seitdem werden wir uns speziell auf die Mehrwertsteuer in der Europäischen Union konzentrieren, wird die Abkürzung Mehrwertsteuer verwendet, um sie zu bezeichnen, um die Besonderheiten der Europäischen Mehrwertsteuer im Vergleich zu ähnlichen indirekten Steuern (z. B. russische MwSt.).

Die Mehrheit der Unternehmen, die in den EU-Ländern zusammenarbeiten, sowie ihre Partner (Lieferanten, Kunden, Vermittler) aus anderen Ländern, einschließlich Russland und der GUS, stehen der in der EU erhobenen Mehrwertsteuer. Gleichzeitig verursacht die unterschiedlichen Terminologie- und Verwaltungsregeln der Europäischen Mehrwertsteuer, verglichen mit dem russischen, unvermeidlichen Schwierigkeiten, die in einigen Fällen in einigen Fällen vorzuziehen, mit Hilfe der europäischen Spezialisten auf dem Gebiet der Besteuerung und Rechnungslegung zu lösen.

Die allgemeinen Grundsätze zur Erhebung der Mehrwertsteuer auf gemeinsame Arten von kommerziellen Transaktionen können jedoch durch Betrachten der Bestimmungen der einschlägigen EU-Richtlinien verstanden werden. Dieser Artikel schlägt vor, solche Regeln des Beispiels der Operationen für die Bereitstellung von Dienstleistungen zu berücksichtigen.

EU-MwSt

Auf dem Niveau der Europäischen Union gibt es eine einzige (supranationale) Regulation des Verfahrens, um diese Steuer zu etablieren und zu sammeln. Das Grundlagendokument, das das Verfahren für die Mehrwertsteuer in der EU reguliert, ist die Richtlinie 2006/112 / EG vom 28. November 2006 auf dem gemeinsamen Wertnahtumschlagsystem. Diese Richtlinie definiert alle wichtigen Elemente der Mehrwertsteuer der Mehrwertsteuer, mit Ausnahme der Steuersätze, die von jedem einzelnen EU-Staat (innerhalb der von der Richtlinie festgelegten Grenzen) und einigen anderen Fragen festgelegt sind.

Europäische Umsatzsteuerregeln und -preise: Standard, spezielle und reduzierte PreiseBesteuerbare Transaktionen.

Für Mehrwertsteuerzwecke gibt es 4 Arten von steuerpflichtigen Transaktionen:

- Warenversorgung;

- Kauf von Waren in der Gemeinschaft;

- Erbringung von Dienstleistungen;

- Import von Waren.

Dienstleistungen, die von steuerpflichtigen Personen zueinander erbracht werden, werden als B2B-Dienste bezeichnet. Dienstleistungen, die von steuerpflichtigen Personen an nicht steuerpflichtige Personen bereitgestellt werden, werden als B2C-Dienstleistungen bezeichnet. Diese Dienste haben unterschiedliche Regeln, um zu bestimmen, wo sie bereitgestellt werden.

Ermittlung des Ortes der Erbringung von Dienstleistungen für Mehrwertsteuerzwecke

Wenn es um die Erbringung von Dienstleistungen geht, ist der Ort der Besteuerung der Ort, an dem diese Dienstleistungen angeboten werden (der Ort, an dem diese Dienstleistungen bereitgestellt werden). Um zu bestimmen, welches Land jedoch der Ort der Bereitstellung des Dienstes 9a bzw. die Regeln und Bedingungen für die Berechnung und Zahlung der MwSt.) Ist, ist es notwendig, festzustellen:

- Typ (Kategorie) des angebotenen Dienstes;

- Standort jeder Partei;

- Der unternehmerische Status des Kunden (Empfänger) des Dienstes - ob er Unternehmer und ein MwSt. / Mehrwertsteuer-Steuerzahler ist oder nicht.

Berücksichtigen Sie die von EU-Recht festgelegten Regeln, um den Anbieterort von Dienstleistungen für Mehrwertsteuerzwecke festzustellen, und achten Sie auf Fälle der grenzüberschreitenden Erbringung von Dienstleistungen.

Bereitstellung von B2B-Dienstleistungen

In der Regel unterliegen B2B-Dienste, dh Dienstleistungen, die von Unternehmensunternehmen an einander angeboten werden, dem Standort des Kunden (Empfänger) der Dienste MwSt.

Nach Art. 44 der Richtlinie, der Ort der Lieferung von Dienstleistungen für einen steuerpflichtigen Personen ist der Ort dieser Person (der Ort, an dem das Geschäft dieser Person etabliert ist), dh der Kunde der Dienste. Wenn jedoch solche Dienste einem steuerpflichtigen Betriebsergebnis einer steuerpflichtigen Person an einem anderen Ort als dem Sitz angeboten werden, ist der Anteilsort der Dienstleistungen der Ort der ständigen Niederlassung.

Bereitstellung von B2C-Dienstleistungen

Als allgemeine Regel sind B2C-Dienste, dh Dienstleistungen, die Privatpersonen bereitgestellt werden, in der MwSt. An dem Standort des Lieferanten unterliegen.

Nach Art. 45 der Richtlinie ist der Ort der Lieferung von Dienstleistungen an nicht steuerpflichtige Personen der Standort des Lieferanten (der Ort, an dem das Geschäft des Lieferanten etabliert ist). Wenn solche Dienstleistungen jedoch vom ständigen Betrieb des Lieferanten bereitgestellt werden, ist der Erfüllungsort solcher Dienstleistungen der Standort der ständigen Einrichtung.

Praktische Beispiele

Betrachten Sie ein paar Beispiele, in denen ein britisches Unternehmen (Private Limited Company) oder eine Begrenzte Haftungspartnerschaft (LLP) Beratung (sowie Rechts-, Rechnungslegungs- oder Wirtschaftsprüfungen) an andere Unternehmen, sowohl Anwohner als auch Nichteinwohner der EU anbietet.

EU - Mehrwertsteuer (MwSt) - Internationale HandelsverwaltungBeratung / Rechts- / Rechnungswesen- / Wirtschaftsprüfungsdienste, die von einem englischen Unternehmen an andere steuerpflichtige Personen angeboten werden, die unternehmerischen Aktivitäten beteiligt sind (sowohl Anwohner als auch Nichteinwohner der EU) sind als B2B -Dienste eingestuft.

Für solche Dienste, der allgemeinen Kunstregel. 44 der Richtlinie, nach der die Bereitstellung von B2B-Diensten der MwSt. An der Stelle des Kunden (Empfänger) der Dienste ist.

Beispiel 1.

Der Dienstanbieter ist ein britisches Unternehmen und der Service-Empfänger ist ein Unternehmen aus einer anderen EU-Seite.

Option A. Der Empfänger der Dienste ist ein EU-Unternehmen (außer Englisch) mit einer MwSt-Nummer. Beispielsweise unterliegen Beratungsdienste eines englischen Unternehmens an ein zypriotisches Unternehmen der zypriotischen Mehrwertsteuer (weil der Ort des Empfängers des Dienstes Zypern ist).

Gleichzeitig ist die MwSt in der MwSt in den Preis des englischen Diensteanbieters (auf Rechnungen (Rechnungen), die an den Empfänger ausgestellt wurden, nicht inbegriffen, nur eine Anmerkung, die die Umsatzsteuerzahl der Kontrahenten und der Inschrift Reverse Charge enthält, kann vorgenommen werden, was zeigt die Verpflichtung des Empfängers an, die Mehrwertsteuer in seinem Land zu melden). Mit anderen Worten, die Verpflichtung zum Melden der MwSt. In diesem Fall wird dem Unternehmen dem von den Dienst empfangenen Unternehmen zugewiesen (vorausgesetzt, dass es eine MwSt-Nummer hat).

Günstigster EUR-USD-Umtausch ohne versteckte Gebühren

Wussten Sie, dass Sie problemlos ein Konto mit mehreren Währungen eröffnen können, auf dem Sie viele Währungen wie EUR und USD halten und Ihren EUR jederzeit mit wenigen Klicks und einigen der niedrigsten der Welt in USD oder USD in EUR umwandeln können? Gebühren?

Kostenlose Anmeldung

Der Empfänger des Dienstes berechnet die Mehrwertsteuer im Rahmen des umgekehrten Ladungsverfahrens. Das umgekehrte Ladungsprozess bedeutet, dass der Kunde des Dienstes, wenn er eine Mehrwertsteuererklärung (Mehrwertsteuererklärung) in seinem Land einreicht, die örtliche Mehrwertsteuer für die Zahlung setzt und gleichzeitig die gleiche Mehrwertsteuer für den Abzug setzt. Das Ergebnis ist Null, was bedeutet, dass tatsächlich keine Steuer auf die Transaktion gezahlt wird.

Um diese Gelegenheit zu nutzen, muss der Empfänger des Dienstes jedoch ein relevanter Geschäftsperson sein, dh: Erstens ist ein steuerpflichtiger Mensch im Sinne der Kunst. 9 Richtlinien; Zweitens muss es in einem EU-Mitgliedstaat für den MwSt. (Habe eine MwSt-Nummer) registriert sein. Der Empfänger des Dienstes muss zunächst den Lieferanten über seine individuelle MwSt-Identifikationsnummer informieren, und der Lieferant muss die Gültigkeit dieser Anzahl und die damit verbundenen Informationen über die Gegenpartei überprüfen.

Option B. Der Empfänger der Dienste ist ein EU-Unternehmen (ausgenommen Englisch), jedoch ohne Mehrwertsteuernummer.

Wenn der Empfänger des Dienstes (EU-Unternehmen) keine MwSt-Nummer hat, muss die Mehrwertsteuer in den Preis für den Empfänger einbezogen werden (die Rechnung muss den Lieferanten einschließen) und vom Lieferanten in seinem Land (mit der Möglichkeit des weiteren Abzugs) ).

Beispiel # 2.

Sowohl der Lieferant als auch der Empfänger der Dienste sind englische Unternehmen mit einer MwSt.

Wenn ein englisches Unternehmen Dienstleistungen an ein anderes englisches Unternehmen anbietet, ist die Mehrwertsteuer in den Preis inbegriffen (in Rechnung gestellt mit MwSt.) Und vom Lieferanten (mit der Möglichkeit des weiteren Abzugs) bezahlt.

Beispiel # 3.

Der Dienstanbieter ist ein britisches Unternehmen und der Service-Empfänger ist ein Nicht-EU-Unternehmen.

Zum Beispiel bietet ein englisches Unternehmen juristische Dienstleistungen für ein russisches Unternehmen (gemäß Artikel 44 der Richtlinie der Richtlinie gilt die Russische Föderation als Ort der Erbringung von Dienstleistungen.) Die englische MwSt. Die englische Mehrwertsteuer unterliegt nicht der Rückstellung (Rechnungen werden ohne herausgegeben MwSt.).

Mit anderen Worten, wenn der Empfänger des Dienstes ein Nicht-EU-Unternehmen ist und keine Mehrwertsteuernummer hat, sollte die Mehrwertsteuer nicht in den Preis einbezogen werden.

Dies ist jedoch nur möglich, wenn sich diese Beziehungen als B2B qualifizieren, dh der Empfänger des Dienstes muss notwendigerweise ein steuerpflichtiges Unternehmen sein, das eine Art Bestätigung haben muss.

Der Lieferant kann einen Kunden in Betracht ziehen, der außerhalb der EU als Geschäftseinheit registriert ist, wenn:

- Wenn der Lieferant vom Kunden vom Kunden ein Zertifikat (Zertifikat) erhält, das von der zuständigen Steuerbehörde des Landes des Kunden als Bestätigung erteilt wird, dass der Kunde in wirtschaftlicher Tätigkeit tätig ist; oder

- Wenn der Kunde nicht ein solches Zertifikat (Zertifikat) hat, kennt der Lieferant jedoch die Umsatzsteuerungsnummer oder eine ähnliche Zahl, die dem Kunden im Land seiner Registrierung dem Kunden zugewiesen ist, um Unternehmensunternehmen oder andere Beweise zu ermitteln, die den Kunden zeigen ist ein Unternehmer und sorgte dafür, dass der Lieferant die Richtigkeit der vom Kunden bereitgestellten Informationen angemessen überprüft hat.

In anderen Fällen, wenn es keine Anzeichen dafür gibt, dass der Empfänger des Dienstes (Nicht-EU-Bewohner) in seinem Land einen unternehmerischen Status hat, wird die Transaktion als B2C eingestuft, und der Standort des Lieferanten wird der Ort der Besteuerung sein.

Wenn daher der Geschäftsstatus des Empfängers des Dienstes nicht vollständig ist, sind solche Kunden (standardmäßig) mit der Mehrwertsteuer in Rechnung gestellt, und die Steuer wird vom Lieferanten in ihrem Land (mit der Möglichkeit des weiteren Abzugs) gezahlt.

Regeln für die Berechnung und Zahlung der MwSt. (B2B-Dienste)

EU-Dienstleister - hat eine MwSt. Kunde (Empfänger) der Dienste das gleiche EU-Land - es gibt eine Umsatzsteuerungsnummer

Die Mehrwertsteuer ist im Preis inbegriffen (Rechnungen werden mit der MwSt.). Vom Lieferanten mit der Rate ihres Landes bezahlt (mit der Möglichkeit des weiteren Abzugs).

EU-Dienstleister - hat eine MwSt. Ein anderes EU-Land. Kunde (Empfänger) von Dienstleistungen - Es gibt eine Umsatzsteuerungsnummer

Die Mehrwertsteuer ist nicht im Preis inbegriffen (Rechnungen werden ohne MwSt.) Die Mehrwertsteuer wird eigentlich nicht bezahlt. Der Empfänger des Dienstes berichtet über die Mehrwertsteuer mit der Rate seines EU-Landes (Mechanismus Reverse Charge).

EU-Dienstleister - hat eine MwSt. Kunde (Empfänger) von Dienstleistungen Andere EU-Land - Keine Mehrwertsteuernummer

Die Mehrwertsteuer ist im Preis inbegriffen (Rechnungen werden mit der MwSt.). Vom Lieferanten mit der Rate ihres Landes bezahlt (mit der Möglichkeit des weiteren Abzugs).

Nicht-EU-Dienstleister - keine Umsatzsteuernummer. Kunde (Empfänger) der EU-Dienste - hat eine MwSt-Nummer

Die Mehrwertsteuer wird eigentlich nicht bezahlt. Der Empfänger des Dienstes berichtet über die Mehrwertsteuer mit der Rate seines EU-Landes (Mechanismus Reverse Charge).

EU-Dienstleister - hat eine MwSt. Kunde (Empfänger) der Dienstleistungen Nicht-EU - keine Umsatzsteuernummer

Die Mehrwertsteuer ist nicht im Preis inbegriffen (Rechnungen werden ohne Mehrwertsteuer ausgestellt) nur in der Bedingung eines bestätigten unternehmerischen Status eines nicht-EU-Resident-Kunders. Andernfalls werden Rechnungen mit der MwSt.

Häufig Gestellte Fragen

- Was sind die Schlüsselkomponenten, die in eine europäische Rechnung für den Import von US -Diensten aufgenommen werden müssen, um die rechtliche Einhaltung der Einhaltung der Einhaltung zu gewährleisten?

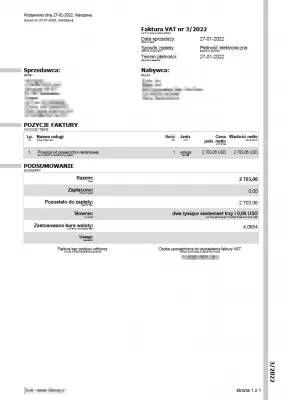

- Eine europäische Rechnung für den Import von US -Diensten sollte Details wie die Servicebeschreibung, den Gesamtbetrag zu zahlenden, gegebenenfalls mwSt., Währung (EUR oder USD), Zahlungsbedingungen und rechtliche Informationen über den Dienstleister und den Empfänger enthalten.

Günstigster EUR-USD-Umtausch ohne versteckte Gebühren

Wussten Sie, dass Sie problemlos ein Konto mit mehreren Währungen eröffnen können, auf dem Sie viele Währungen wie EUR und USD halten und Ihren EUR jederzeit mit wenigen Klicks und einigen der niedrigsten der Welt in USD oder USD in EUR umwandeln können? Gebühren?

Kostenlose Anmeldung