如何為美國服務進口發佈歐洲發票

- 增值稅的概念

- 歐盟增值稅監管

- 應稅交易

- 對於增值稅目的,有4種類型的應稅交易:

- 確定增值稅的服務地點

- 提供B2B服務的地方

- 提供B2C服務的地方

- 實際例子

- 示例#1。

- 示例#2。

- 示例#3

- 計算和支付增值稅規則(B2B服務)

- 歐盟服務提供商 - 具有增值稅號。服務同一歐盟國家/地區的客戶(收件人) - 有一個增值稅號

- 歐盟服務提供商 - 具有增值稅號。另一個歐盟國家。客戶(收件人)的服務 - 有一個增值稅號碼

- 歐盟服務提供商 - 具有增值稅號。客戶(收件人)服務其他歐盟國家 - 沒有增值稅號碼

- 非歐盟服務提供商 - 沒有增值稅號碼。歐盟服務的客戶(收件人) - 具有增值稅號碼

- 歐盟服務提供商 - 具有增值稅號。服務非歐盟的客戶(收件人) - 沒有增值稅號

- 常見問題

增值稅的概念

增值稅(增值稅) - 增值稅(增值稅)是在生產和分銷產品或服務價值的各個國家添加的各個國家廣泛使用的稅收形式。製造商(賣方)收到的稅額已支付給預算,但減去了他早些時候購買的商品或服務價格的稅款。增值稅是一個間接稅,因為稅額包含在商品(服務)的成本中,並在消費者向賣方購買時支付,否則,又將稅額支付給國家。

實際上,增值稅是對商品成本的一種附加費。通常,企業不會自行支付,而是向最終買家發票。稅額是根據商品成本與其銷售價格之間的差額計算的。這筆錢沿著鏈條沿著財政部交給了財政部:從生產的初始階段到最終銷售,再到買家。

由於下文中,我們將專注於歐洲聯盟中的增值稅,縮寫“增值稅”將用於表示它,以反映與類似的間接稅(例如俄羅斯增值稅)相比歐洲增值稅的具體情況。

大多數公司在歐盟國家開展業務,以及其他國家的伙伴(供應商,客戶,中介機構),包括俄羅斯和獨聯體,面臨歐盟徵收的增值稅。與此同時,與俄羅斯人相比,歐洲增值稅的不同術語和行政規則導致不可避免的困難,這在某些情況下是稅收和會計領域的歐洲專家的幫助解決。

但是,通過觀察相關歐盟指令的規定,可以了解徵集普通類型商業交易中的VAT的一般原則。本文建議審議關於提供服務的行動示例的規則。

歐盟增值稅監管

在歐洲聯盟的水平,有一個單一(Supronational)的規定設立和收集稅率。規範歐盟增值稅稅收程序的基本文件是2006年11月28日的指令2006/112 / EC“關於共同增值稅制度”。該指令定義了增值稅稅收的所有關鍵要素,除了每個歐盟州(指令建立的限制範圍內)和其他一些問題的稅率。

歐洲增值稅規則和利率:標準,特殊和降低率應稅交易

對於增值稅目的,有4種類型的應稅交易:

- 商品供應;

- 在社區內購買商品;

- 提供服務;

- 進口貨物。

互聯網互聯網呈現的服務稱為“B2B服務”。應納稅人向非應稅人員提供的服務被稱為“B2C服務”。這些服務具有不同的規則,用於確定提供的位置。

確定增值稅的服務地點

涉及提供服務時,稅收地是提供了這些服務的地方(提供了這些服務的地方)。但是,為了確定哪個國家將分別提供服務9A的提供規則和條件,用於計算和支付增值稅的規則和條件,有必要建立:

- 提供服務的類型(類別);

- 每一方的位置;

- 服務的客戶(收件人)的創業狀況 - 無論是一名企業家和納稅/增值稅納稅人。

考慮歐盟法律規定的規則,以確定用於增值稅的服務供應地點,請注意跨境提供服務案件。

提供B2B服務的地方

作為一般規則,B2B服務,即商業實體提供的服務,彼此提供的服務,受到服務的客戶(收件人)的位置。

根據藝術。 44指令,提供給應稅個人的服務地點是這個人的位置(該人的業務成立/位於所在的地方),即服務的客戶。但是,如果此類服務提供給位於其座位以外的納稅人的常規機構,則服務供應地點將成為常設機構的位置。

提供B2C服務的地方

作為一般規則,B2C服務,即提供給私人的服務,在供應商的位置進行增值稅。

根據藝術。 45指令,非應稅人員提供服務的供應地點是供應商的位置(供應商業務建立/位於所在的地方)。但是,如果供應商的常設機構提供此類服務,則此類服務的履行地點將是常設機構的位置。

實際例子

考慮一些英國公司(私人有限公司)或有限責任夥伴關係(LLP)的例子,為其他公司,歐盟居民和非居民提供諮詢(以及法律,會計或審計)服務。

歐盟 - 增值稅(增值稅) - 國際貿易管理局英國公司向其他從事企業活動(歐盟居民和非居民)提供的其他應稅人員提供的諮詢/法律/會計/審計服務被歸類為“B2B”服務。

對於這樣的服務,藝術一般規則。 44指令,根據該指令,提供B2B服務的規定在客戶的客戶(收件人)的位置受增值稅。

示例#1。

服務提供商是英國公司,服務收件人是來自另一個歐盟方面的公司。

選項A.服務的收件人是歐盟公司(英語除外),具有增值稅號。例如,英國公司向塞浦路斯公司提供的諮詢服務受到Cypriot Vat的影響(因為服務的接收者的位置是塞浦路斯)。

與此同時,增值稅不包含在英語服務提供商的價格中(在發票(發票)上發出給收件人),只能製作一個包含副名地和銘文“反向充電”的票據的紙幣將指示收件人在其國家/地區報告增值稅的義務)。換句話說,在這種情況下向該案件報告增值稅的義務被分配給收到服務的公司(規定它具有增值稅號碼)。

服務的收件人根據反向充電程序計算增值稅。反向充電程序意味著服務的客戶,在提交他的國家/地區的增值稅返回(增值稅返回)時,將本地增值稅置於付款,同時為扣除相同數量的增值稅。結果為零,這意味著實際支付了交易的稅收。

最便宜的EUR到USD兌換,無任何隱藏費用

您知道嗎?您可以輕鬆地開設一個多幣種帳戶,在其中可以持有多種貨幣,例如歐元和美元,然後隨時單擊幾次即可將歐元轉換為美元,或者將美元轉換為歐元,這在世界上是最低的費用?

免費註冊

然而,為了利用這個機會,服務的收件人必須是“相關商業人選”,即:首先,成為藝術意義上的應稅人物。 9指令;其次,它必須在歐盟成員國中註冊增值稅(具有增值稅號)。該服務的收件人必須首先通知供應商他的個人增值稅識別號碼,供應商必須檢查該號碼的有效性和有關交易對手的相關信息。

選項B.服務的收件人是歐盟公司(英語除外),但沒有增值稅號碼。

如果服務的收件人(歐盟公司)沒有增值稅號,那麼增值稅必須包含在收件人的價格中(發票必須包括增值稅)並由其國家的供應商支付(有進一步扣除的可能性)。

示例#2。

供應商和服務接收者都是具有增值稅號碼的英國公司。

如果英國公司向另一家英語公司提供服務,那麼增值稅包括在價格(與增值稅發票)中包含,並由供應商支付(有可能進一步扣除)。

示例#3

服務提供商是英國公司,服務收件人是非歐盟公司。

例如,英國公司為俄羅斯公司提供法律服務(根據該指令第44條的規則,俄羅斯聯邦被視為提供服務的地方),英語增值稅不受應計(發票未經發票增值稅)。

換句話說,如果該服務的接收者是非歐盟公司而且沒有增值稅號,那麼增值稅不應該包含在價格中。

但是,如果這些關係有資格作為B2B,則才有可能,即服務的接收者必須必須是應納稅商業實體,這必須有某種確認。

供應商可以考慮在歐盟以外註冊的客戶作為業務實體,如果:

- 如果供應商從客戶國家主管稅務機關發出的證書(證書),則作為客戶從事經濟活動的確認;或者

- 如果客戶沒有這樣的證書(證書),但供應商知道在其註冊國家/地區分配給客戶的增值稅號,或用於識別商業實體的其他數據,或者向客戶展示的任何其他證據是一個企業家,並要求供應商合理驗證客戶提供的信息的準確性。

在其他情況下,如果沒有證據表明服務的受士(非歐盟居民)在其國家擁有創業狀況,則交易將被歸類為B2C,供應商的位置將是稅收的地方。

因此,如果服務的收件人的業務狀況並不完全清楚,那麼這些客戶(默認情況下)有增值稅的發票,稅收由其國家/地區的供應商支付(具有進一步扣除的可能性)。

計算和支付增值稅規則(B2B服務)

歐盟服務提供商 - 具有增值稅號。服務同一歐盟國家/地區的客戶(收件人) - 有一個增值稅號

增值稅包括在價格中(發票發出增值稅)。由供應商支付以其國家/地區的率(有可能進一步扣除)。

歐盟服務提供商 - 具有增值稅號。另一個歐盟國家。客戶(收件人)的服務 - 有一個增值稅號碼

增值稅不包含在價格中(沒有增值稅發票發出的發票)。增值稅實際上沒有支付。服務報告的收件人在他/她的歐盟國家/地區(“反向充電”機制)。

歐盟服務提供商 - 具有增值稅號。客戶(收件人)服務其他歐盟國家 - 沒有增值稅號碼

增值稅包括在價格中(發票發出增值稅)。由供應商支付以其國家/地區的率(有可能進一步扣除)。

非歐盟服務提供商 - 沒有增值稅號碼。歐盟服務的客戶(收件人) - 具有增值稅號碼

增值稅實際上沒有支付。服務報告的收件人在他/她的歐盟國家/地區(“反向充電”機制)。

歐盟服務提供商 - 具有增值稅號。服務非歐盟的客戶(收件人) - 沒有增值稅號

增值稅不包含在價格(沒有增值稅的發票)僅根據非歐盟駐地客戶的確認企業家地位。否則,發票已發出增值稅。

常見問題

- 為了確保法律合規性,要在歐洲發票中包括哪些關鍵組成部分?

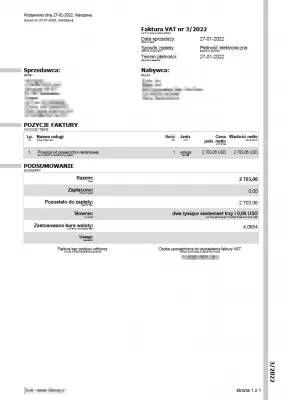

- 進口美國服務的歐洲發票應包括諸如服務說明,應付總額,如果適用的總額,貨幣(歐元或美元),有關服務提供商和收件人的法律信息。

最便宜的EUR到USD兌換,無任何隱藏費用

您知道嗎?您可以輕鬆地開設一個多幣種帳戶,在其中可以持有多種貨幣,例如歐元和美元,然後隨時單擊幾次即可將歐元轉換為美元,或者將美元轉換為歐元,這在世界上是最低的費用?

免費註冊